PLF 2024: les mesures relatives à la CVAE

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) diminue progressivement pour une suppression définitive en 2027.

Qu'est ce que la CVAE ?

La Cotisation sur la Valeur Ajoutée des Entreprises est une taxe due par les entreprises imposables à la Cotisation Foncière des Entreprises (CFE). Les entreprises concernées sont celles ayant un chiffre d’affaires annuel supérieur à 500 000€, hors taxes. Cette taxe ne dépend pas du statut juridique, ni de l’activité ou du régime d’imposition, sauf exonérations.

La CVAE et la CFE forment la Contribution Économique Territoriale (CET)

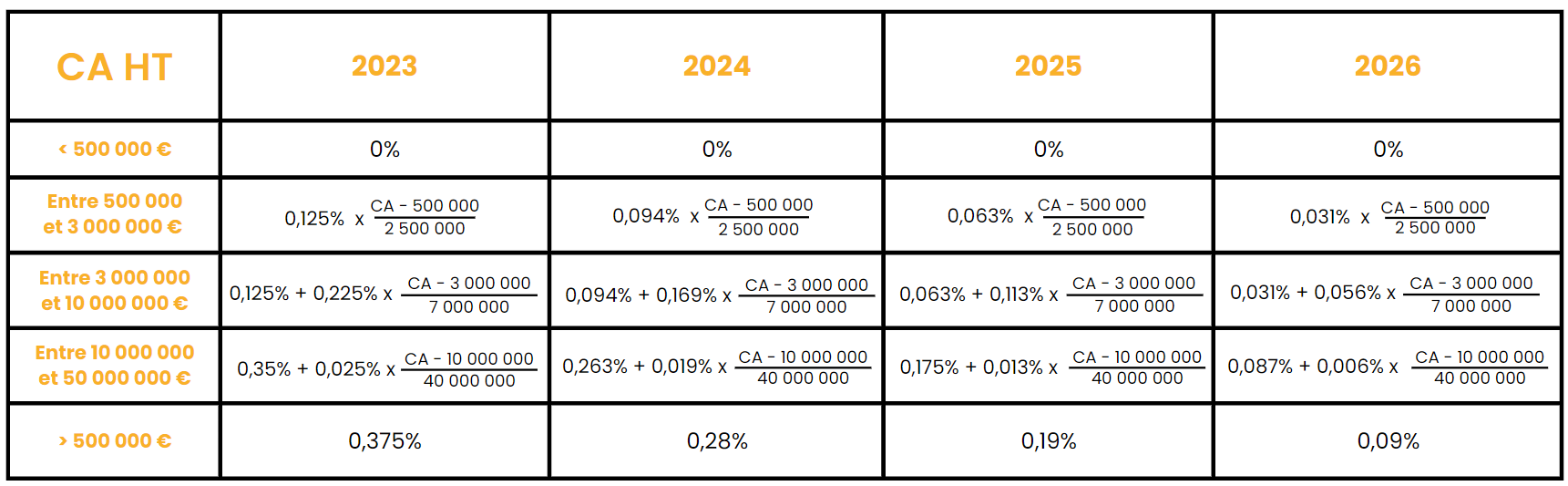

Le barème applicable

Impact sur la Contribution Economique Territoriale (CET)

La Contribution Economique Territoriale (CET) évolue en fonction de la valeur ajoutée. Les plafonds seront les suivants :

- 2% de la valeur ajoutée pour la CET 2022

- 1,625% de la valeur ajoutée pour la CET 2023

- 1,531% de la valeur ajoutée pour la CET 2024

- 1,438% de la valeur ajoutée pour la CET 2025

- 1,344% de la valeur ajoutée pour la CET 2026

- 1,25% de la valeur ajoutée pour la CET 2027

Suppression de la cotisation minimum

L'article 8 du PLF 2024 planifie la suppression de la cotisation minimum à la CVAE. En 2023, le montant minimal sera de 63€.

Pour maintenir le réseau des CCI et ses ressources, les montants de la taxe additionnelle à la CVAE seront les suivants :

- 6,92% en 2023

- 9,23% en 2024

- 13,84% en 2025

- 27,68% en 2026

En savoir plus