Zones urbaines en difficulté : plafonds d’exonération de CFE pour 2024

Les plafonds d’exonération 2024 de Cotisation Foncière des Entreprises (CFE) pour les établissements des zones urbaines en difficulté ont été annoncés par l’administration fiscale.

Exonérations pour les zones urbaines en difficulté

Les personnes qui exercent une activité professionnelle à titre indépendant au 1er janvier sont assujetties à la CFE. Il s’agit d’un impôt local basé sur la valeur locative des biens immobiliers utilisés pour les besoins de l’activité professionnelle en N-2, qui sont sujets à la taxe foncière. Les taux d’imposition sont votés par les communes et les intercommunalités.

L’article 1466-A du CGI prévoit une

exonération temporaire de CFE pour les établissements suivants :

- Zones Urbaines Sensibles (ZUS)

- Zones Franches Urbaines – Territoires Entrepreneurs (ZFU-TE)

- Quartiers Prioritaires de la Ville (QPV)

Conditions d’exonération “ZUS”

Cette exonération est spécialement pour les PME qui respectent 3 conditions :

- CA inférieur à 50 millions d’€ ou bilan total inférieur à 43 millions d’€

- effectif de l’entreprise inférieur à 250 salariés

- détention du capital inférieur à 25% par des sociétés qui ne répondent pas au sens communautaire de la définition de la PME

Conditions d’exonération “ZFU-TE” et “QPV”

Les entreprises qui peuvent bénéficier de ces exonérations doivent répondre à 3 conditions :

- CA ou bilan total inférieurs à 10 millions d’€

- effectif de l’entreprise inférieur à 50 salariés

- détention du capital inférieur à 25% par des sociétés qui ne répondent pas au sens communautaire de la définition de la PME

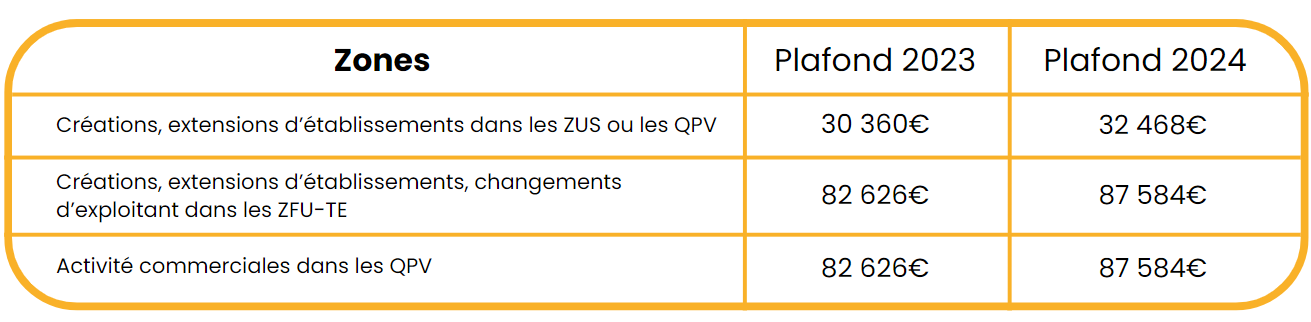

Les plafonds d’exonération pour 2024

Lorsque les professionnels utilisent des locaux situés dans les 3 types de zones, ils bénéficient d’une exonération de CFE, revalorisée chaque année en fonction de la variation des prix constatée par l’INSEE.

Entre 2023 et 2024, les plafonds pour les ZUS sont augmentés de 6,9% et 6% pour les ZFU-TE et les QPV.

En savoir plus